2022. 9. 27. 15:17ㆍ경제

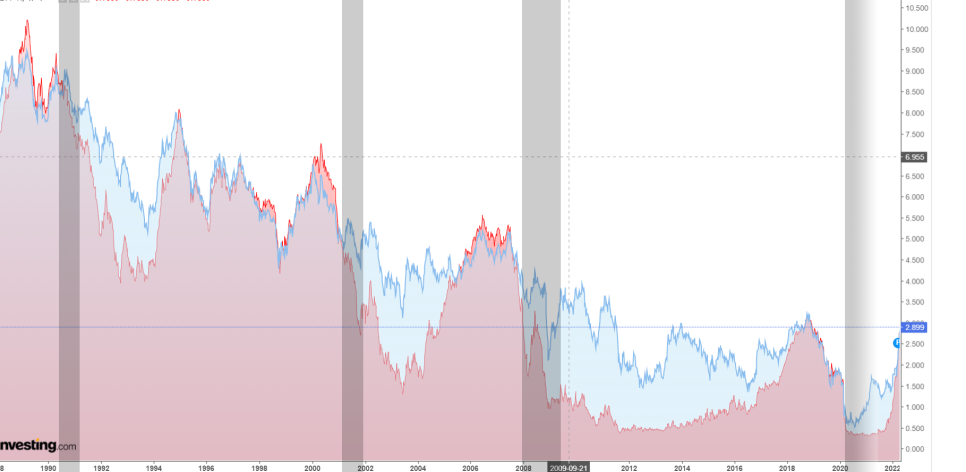

2021~현재(20220429)까지의 장단기 채권 금리를 비교한 그래프

파란선 - 미국 10년 채권 금리(수익률)

빨간선 - 미국 2년 채권 금리(수익률)

20220429 기준으로 장단기 금리 차이가 -가 되었다

그리고 유튜브와 뉴스에서 불황이 온다라고 떠든다.

투자자로서는 겁이 난다. 저 말이 사실일까?

장단기 금리가 시장에 불황으로 적용되는 방식을 보자

단기 금리는 페드에서 정하는 기준금리를 우선 반영하고

장기 금리는 시장에서 판단하는 경제전망을 우선 반영한다

(장기 금리가 적용되는 대표적 대출상품은

주택담보대출인 모기지론이다.

집을 사고 싶은 사람이 다니는 회사가 어려워

승진도 어렵고 인원을 감축할것 같으면

모기지론을 받아서 집을 살까?

같은 이유로 경제전망을 반영하는 것)

일반적으로 황에서는 단기금리보다 장기금리가 높다. 왜?

상식적으로 같은 돈을 빌려도 짧은 기간을 빌리는 것이 이자가 작다.

돈을 떼먹힐 위험이 적어지니까

쉽게 이야기해서 100만 원을 회사 부장한테 빌려준다고 하면

'다음 달에 월급 들어오면 값을께' 랑

'5년 뒤에 값을께'는

불안함의 규모가 다르다.

'5년 뒤의 값을께'의 경우에는 다달이 이자라도 주지 않는 이상 빌려주는데 주저하게 된다.

===========================================================

여기서 잠시

장단기 금리 역전이 되면 왜 경제 불황을 이야기하는지 알기 위해 은행의 수익구조와 역할을 보자

은행의 수익구조

자본주의 사회에서 은행이 돈을 버는 방법은 예금을 받아서

그 돈으로 대출해주어서 이자를 받아낸다.

소위 말하는 돈으로 돈을 버는 것이다.

은행 입장에서 대출이자를 받아서 예금이자를 메꾸고 남은 것을 수익으로 삼기 때문에

예금이자는 쥐꼬리만 하지만

대출이자는 무지막지하게 뜯어가는 이유이다.

대출이자(무지막지) - 예금이자(쥐꼬리) = 은행의 마진(수익)

은행의 역할

그리고 은행은 자본주의&신용경제 사회에서

지급준비금제도를 이용해 돈을 시장에 공급하는 역할을 한다.

(지급준비금제도는 다른 포스팅에서 설명 예정)

물통이 아무리 커져봐야 거기에 물을 채우는

수도꼭지에서 물이 더 이상 나오지 않으면 소용없듯이

은행에서 대출을 많이 해줘야

시장에 많은 돈이 유통되고 시장이 성장한다.

===========================================================

다시 장단기 금리차 이야기로 돌아와서

예금이자와 연동이 되는 것이 단기 채권금리,

대출이자와 연동이 되는 것이 장기 채권금리.

대출이자(장기금리) - 예금이자(단기금리) = 은행의 마진

따라서 시장에 돈을 푸는 역할인 은행은

장단기 금리가 역전되면 적자가 나게 되니

신규대출을 꺼리게 된다.

신규대출이 줄어든다 ->

시장에 유입되는 자금이 줄어든다 ->

시장의 성장이 둔화된다 ->

불황이다.

그런데 복잡한 현대 자본주의 경제에서 내가 설명한 이유만으로

장단기 금리 역전 = 불황으로

이어지는 인과관계가 끝은 아닐 것일 터

전부 내 머릿속에 있는 내용으로 글을 쓴 것이니

내 얇은 지식을 꾸짖기 위해서라도 반박해 주면 아주 감사하게 생각할 것입니다

근데

장단기 금리가 역전되면 불황이 온다가 100% 맞는 말인가?

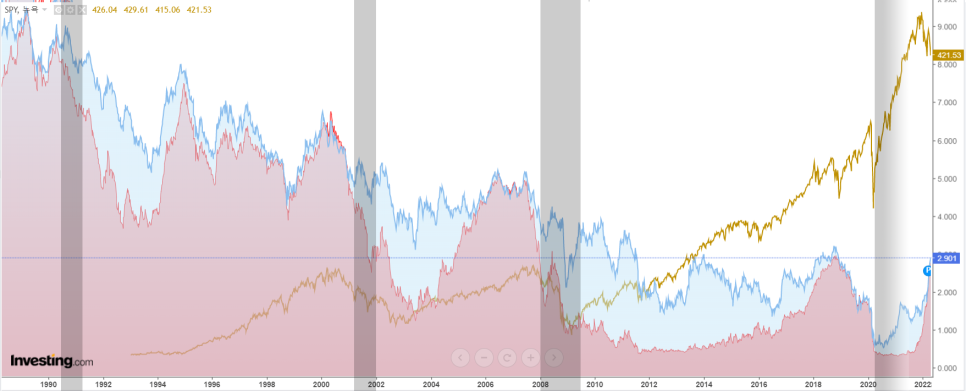

1989년~2022년 04월까지 장단기 채권 금리를 비교한 그래프

파란선 - 미국 10년 채권 금리(수익률)

빨간선 - 미국 2년 채권 금리(수익률)

회색 구간은 경제 불황이 온 시기

(마지막 회색 부분은 코로나19로 인한 경기 불황으로 현재 진행형)

35년 정도의 길지 않은 데이터밖에 구하지 못했지만

모든 경기 불황의 앞에는 장단기 금리가 역전이 되어있다

하지만 모든 장단기금리 역전 이후에 불황이 온 것은 아니다

위의 표에 미국 증시를 대표하는 지수인 S&P500지수를 겹쳐봤다

파란선 - 미국 10년 채권 금리(수익률)

빨간선 - 미국 2년 채권 금리(수익률)

회색 구간은 경제 불황이 온 시기

(마지막 회색 부분은 코로나19로 인한 경기 불황으로 현재 진행형)

노란 선 - S&P500지수

마지막으로 피터 린치와 워렌 버핏의 말로 포스팅을 끝낸다

물이 빠져나가면 누가 발가벗고 헤엄치는지 드러난다

워렌 버핏

사람들은 너무 멀리 시장을 예측하려 한다.

연준 의장이라도 금리를 예측할 수 없다.

피터 린치

'경제' 카테고리의 다른 글

| 원유 Oil - 현대사회의 주축이 되는 원자재 (0) | 2022.10.11 |

|---|---|

| 시장에서 정해지는 주가는 합리적인가? 충동적인가? (0) | 2022.10.11 |

| 프랜시스 골턴의 소 몸무게 맞히기 - 집단지성 (1) | 2022.10.10 |

| 케인즈의 미인대회게임 - 좋은 주식? 좋다고 생각 되는 주식? (0) | 2022.10.07 |

| 세계 100위 브랜드 2018~2021 (0) | 2022.10.02 |